2. MOTOR SEGMENT

TEMPAT SEGALA SOLUSI KEPADA INSURAN @ ROADTAX ANDA

- A. ADRIANA

- B. SYARIKAT-SYARIKAT INSURAN TAKAFUL YANG DIWAKILI OLEH ROADTAX KING

- C. TALIAN KECEMASAN DI ATAS JALAN RAYA (TOWING)

- D. PENGHANTARAN CUKAI JALAN / ROADTAX

- E. LOKASI PANEL WORKSHOP

- F. CARA-CARA BAYARAN KE ROADTAX KING

- G. TUNTUTAN/ CLAIM

- SOALAN LAZIM

- WINDSCREEN

- PERBEZAAN 1ST PARTY COMPREHENSIVE, 3RD PART FIRE & THIEF DAN 3RD PARTY

- PERBEZAAN AGREED VALUE, MARKET VALUE DAN UNDER-INSURED

- BETTERMENT

- DIGITAL ROADTAX

- NCD (NO CLAIM DISCOUNT)

- MACAM MANA KLIEN NAK DAPAT NO.POLISI INSURAN SEMASA DIA?

- INSURAN BOLEH DIPERBAHARUI SELEPAS ROADTAX MATI LEBIH 3TAHUN?

- APA YANG MEMBEZAKAN HARGA SETIAP POLISI INSURAN?

- SEBUT HARGA YANG KITA DAPAT HARI INI SAH UNTUK BERAPA LAMA?

- TAMBAH NAMA PEMANDU LAIN

- CART

- SPECIAL PERILS

- AKSESORI KERETA

- RUSUHAN & KEMUSNAHAN AWAM

- HARGA CUKAI JALAN (ROADTAX)

- CARA TUKAR NAMA KENDERAAN

- CUKAI JALAN KERETA DAH MATI LEBIH DARIPADA 2 TAHUN. BAGAIMANA NAK DIHIDUPKAN SEMULA?

- Kalau saya beli kereta secara cash, boleh tidak saya mengambil insurans sendiri tanpa perlu guna insurans yang kedai kereta suruh saya ambil?

- H. MASIH ADA SOALAN MENGENAI INSURAN @ ROADTAX TETAPI MASIH TIDAK DAPAT JAWAPAN YANG KEHENDAKI

- I. MOTORSIKAL ALLIANZ COMPREHENSIVE

- J. TAKAFUL KENDERAAN TAKAFUL MALAYSIA

- K. Towing Servis untuk Motorsikal dari RoadTax King

- BANTUAN PRIHATIN KETIKA MUSIM BANJIR

- L. Kelebihan Perlindungan Komprehensif 1st Party Takaful Malaysia

- M. ALLIANZ MOTOR PLUS

- N. TOWING UNTUK TAKAFUL IKHLAS

A. ADRIANA

RUANG INI ADALAH UNTUK ADRIANA!

Hi! Saya Adriana, pembantu alam maya anda! Semoga anda sihat selalu! 🤖Terima Kasih di atas maklumat yang di berikan. Salah seorang dari Agent kami akan melayani anda secepat mungkin.

Kami di Roadtax King senantiasa ingin membantu memudahkan urusan anda. Untuk makluman, Waktu Operasi kami adalah dari jam 9 pagi - 9 malam setiap hari termasuk cuti umum.

Kesabaran anda amatlah kami hargai. Terima Kasih.

WHATSAPP ADRIANA AI AFFILIATE

1. BIASANYA BERAPA LAMA SOP UTK ADRIANA BALAS SEBUT HARGA?

Bergantung kepada trafik permintaan, permintaan semakin kurang maka semakin cepat sebut harga dikeluarkan

Walaubagaimanapun perlu diingatkan bahawa ADRIANA adalah AI automatik yang mengambil permintaan masuk dalam sistem sebutharga beratur untuk menghasilkan sebutharga yang terbaik berdasarkan model kenderaan, maka para Affiliate perlu memastikan maklumat di dalam template sebutharga adalah 100% betul supaya menjimatkan masa dan mengurangkan masa menunggu.

WHATSAPP TUAN KHAIRUL JIKA LEBIH 2JAM TAK DAPAT SEBUT HARGA DARIPADA ADRIANA

TEMPLATE MINTA SEBUT HARGA

Hi! Sila berikan maklumat berikut untuk tindakan kami selanjutnya

No Pendaftaran Kenderaan:

No Kad Pengenalan:

Jenis/Model Kenderaan:

Poskod:

Referral Code:

Request:

Payment Method: Cash/Credit or Debit Card/E-Wallet/BNPL

Terima Kasih!

B. SYARIKAT-SYARIKAT INSURAN TAKAFUL YANG DIWAKILI OLEH ROADTAX KING

![]()

![]()

![PW9TopME4TxJ2DD4c7FM4iHBxTSfDX1oSfFnab00-Z-directory__0081_EtiqaTakaful[1]_jpg.jpg](https://faqs.roadtaxking.net/uploads/images/gallery/2024-05/pw9topme4txj2dd4c7fm4ihbxtsfdx1osffnab00-z-directory-0081-etiqatakaful1-jpg.jpg)

![]()

C. TALIAN KECEMASAN DI ATAS JALAN RAYA (TOWING)

BANTUAN KECEMASAN TOWING & ROADSIDE ASSISTANCE

Tahukah anda?

Bantuan kecemasan seperti towing, bantuan tepi jalan, jump start bateri, bantuan penambahan minyak jika tangki kosong, dan penukaran tayar pancit di atas jalan raya biasanya diberikan PERCUMA kepada kenderaan yang dilindungi di bawah polisi:

✅ 1st Party Comprehensive

Walau bagaimanapun, bagi kenderaan yang hanya dilindungi di bawah:

✅ 3rd Party Fire & Theft

✅ 3rd Party

Hanya kepada mereka yang ada menambah manfaat tersebut sahaja semasa permohonan

🚨 SENARAI NOMBOR TELEFON TOWING & KECEMASAN INSURANS

Untuk bantuan seperti:

✅ Towing kemalangan

✅ Towing breakdown

✅ Jump start bateri

✅ Minyak habis

✅ Bateri kong 🔋

✅ Tayar pancit

✅ Patah timing belt 🚗

🛡️ TAKAFUL / INSURANS PROVIDER

📞 HOTLINE TOWING 24 JAM

✅ Takaful Malaysia

📞 1800-888-788

✅ Etiqa Takaful

📞 1-800-88-6491

✅ Takaful Ikhlas

📞 1-800-88-1186

✅ Zurich Takaful

📞 1-300-88-5566

✅ Tokio Marine

📞 1800-88-1301

✅ AmGeneral / Kurnia

📞 1-800-88-3833

✅ Pacific & Orient (P&O)

📞 1-800-88-2121

✅ Great Eastern General

📞 1300-1300 88

✅ Berjaya Sompo

📞 1-800-889-933

✅ AIG Malaysia

📞 1-800-88-8811

✅ AXA Affin

📞 1-800-88-1033

✅ Allianz Malaysia

📞 1-800-22-5542

✅ Lonpac Insurance

📞 1-300-88-1138

✅ MSIG Insurance

📞 1-300-880-833

✅ RHB Insurance

📞 1-300-880-881

✅ Liberty Insurance

📞 1-800-88-5005

✅ Tune Insurance

📞 1-800-22-8863

✅ MPI Generali

📞 1-800-22-2262

✅ Pacific Insurance

📞 1-800-88-4488

📌 TIPS BERGUNA UNTUK PELANGGAN

✅ Simpan nombor hotline mengikut syarikat insurans / takaful kenderaan anda.

✅ Ambil gambar polisi dan maklumat insurans untuk rujukan cepat semasa kecemasan.

✅ Elakkan menggunakan towing luar tanpa makluman atau pengesahan daripada pihak insurans.

✅ Tindakan menggunakan towing yang tidak sah atau tidak berkaitan boleh menjejaskan proses tuntutan / claim.

🆘 Nota Keselamatan

“Tersadai bukan pengakhiran, tetapi permulaan kepada perjalanan yang lebih selamat apabila anda mendapatkan bantuan yang tepat.”

Roadtax King sedia membantu anda menyusun perlindungan kenderaan dengan lebih lengkap dan selamat.

| No. | Syarikat | Basic Towing |

|---|---|---|

| 1 | Allianz Insurance | 150KM |

| 2 | Liberty Insurance | 150KM |

| 3 | Kurnia Insurance | 150KM |

| 4 | Pacific Insurance | 150KM |

| 5 | Generali Insurance | 150KM |

| 6 | Lonpac Insurance | 100KM |

| 7 | Great Eastern General Insurance | 150KM |

| 8 | Etiqa General Takaful | 200KM / Renewal 300KM |

| 9 | Zurich General Takaful | 200KM / Renewal 300KM |

| 10 | Takaful Ikhlas | 150KM |

| 11 | Takaful Malaysia | 50KM |

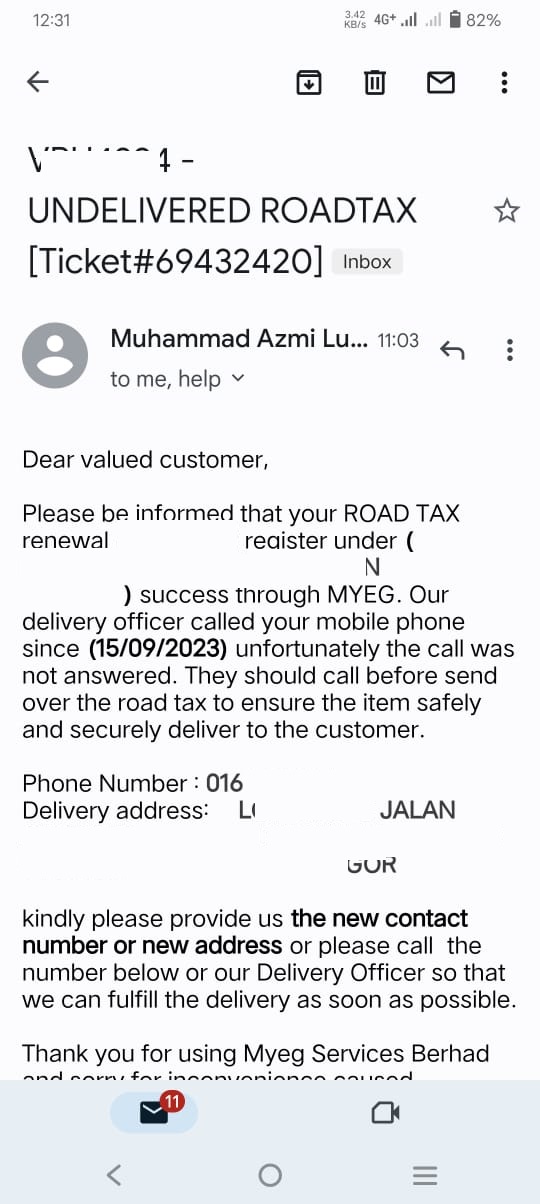

D. PENGHANTARAN CUKAI JALAN / ROADTAX

Kami di Roadtax King menggunakan 4 jenis perkhidmatan penghantaran ke seluruh Malaysia iaitu

-

Runner direct ke rumah (Lembah Klang sahaja)

-

Pos laju

-

Citi Link

-

Myeg

Walau bagaimana pun harus di ingat kan bahawa kerajaan telahpun melaksanakan sistem roadtax digital https://roadtaxking.net/roadtax-digital/ yang mana secara autonya roadtax fizikal akan dikurangkan secara berperingkat

Ini menyebabkan kebanyakan pengeluar roadtax fizikal mengalami gangguan termasuk pejabat pos, myeg dan sebagainya .

Di sebabkan ini juga pihak kami mendapat limited kertas roadtax fizikal yang sekaligus akan menyebabkan kelewatan untuk membuat penghantaran ( bergantung pada stok yg ada & jika ada ) pada satu satu masa .

Justeru pelanggan / affiliate di nasihatkan untuk download Apps MyJPJ untuk akses mudah berkaitan cukai jalan seperti di link yang disertakan di atas kerana sebaik menerima bayaran untuk cukai jalan / roadtax maka dalam 12 ke 24 jam cukai jalan digital sudahpun tertera di dalam sistem Apps tersebut .

Jika pihak kami telah pun mendapat roadtax fizikal ianya akan di poskan/dihantar terus ke pelanggan / affiliate tetapi harus di ingat ianya bergantung pada stok yang ada. Adakalanya mencecah hingga seminggu ke 2 minggu (mungkin lebih). Diharap anda boleh bersabar.

Selain itu (tambahan), kami minta kerjasama setiap pelanggan / affiliate untuk cakna(alert) berkaitan panggilan / whatsapp kerana ada juga masalah yang timbul di mana penerima cukai jalan tidak menjawap panggilan atau whatsapp

Ini juga sering berlaku yang mana ianya menyukarkan pihak penghantaran untuk menghantar cukai jalan (lihat contoh)

Antara masalah kedua yang berlaku semasa percubaan penghantaran yang sering kami terima

-

Tidak menjawap panggilan

-

Tidak menjawab whatsapp

-

Tidak memberi kerjasama semasa permintaan lokasi sebenar

-

Sampai depan rumah tiba-tiba gagal dihubungi untuk penyerahan ke tangan (call dah tidak berjawab)

-

Affiliate salah beri alamat dari awal semasa permohonan

-

No hp yang diberi tidak diguna pakai

Masalah2 sebegini yang kadang2 menambah kesulitan & di harap agar semua cakna (alert) berkaitan perkara ini untuk mengurangkan masalah cukai jalan tidak diterima pengguna.

E. LOKASI PANEL WORKSHOP

DI MANAKAH KITA SEBAGAI AFFILIATE BOLEH MEMBANTU KLIEN KITA MENDAPATKAN LOKASI PANEL WORKSHOP SYARIKAT INSURAN YANG BERDEKATAN DENGAN MEREKA?

1. ALLIANZ PANEL WORKSHOP

2. TAKAFUL MALAYSIA PANEL WORKSHOP

3. ETIQA TAKAFUL PANEL WORKSHOP

4. ZURICH TAKAFUL PANEL WORKSHOP

5. LIBERTY INSURANCE PANEL WORKSHOP

6. LONPAC PANEL WORKSHOP

7. TAKAFUL IKHLAS PANEL WORKSHOP

8. PASIFIC INSURANCE PANEL WORKSHOP

F. CARA-CARA BAYARAN KE ROADTAX KING

CASH

🔸 Online Transfer - KH Integrated Consultancy | Maybank Berhad | 514141640070

🔸 Via Counter - Taman Sri Gombak

CREDIT CARD

🔸 Online Payment - Individual Link will be provided by Adriana

🔸 Via Counter - Taman Sri Gombak

BUY NOW PAY LATER INSTALLMENT

🔸 GrabPayLater - 4 Months Installment Payment. Individual Link will be provided by Adriana.

🔸 ShopeePayLater / SPayLater - From 1 to 12 months Installment Payment. QR Code will be provided by Adriana.

CHEQUE

🔸Invoice will be provided upon request

TOUCH & GO - T&G

🔸Scan QR & Send To Us Snapshot Proof Of Payment

SELEPAS BAYAR SILA HANTAR MAKLUMAT BERIKUT KEPADA ADRIANA

Untuk maklumat pembayaran adalah seperti berikut:

Nama: KH Integrated Consultancy

Bank: Maybank Berhad

No Akaun: 514141640070

Sila tinggalkan NO KENDERAAN di ruangan REF 1.

Sila sertakan resit bayaran & maklumat berikut untuk tindakan pihak kami selanjutnya.

Alamat:

No telefon yang boleh di hubungi:

Terima kasih!

G. TUNTUTAN/ CLAIM

MOTORSIKAL

UNTUK TUNTUTAN KEMALANGAN MOTOR

👉🏻 AMBIL GAMBAR / VIDEO KENDERAAN

👉🏻 BUAT REPORT POLIS

👉🏻 CARI WORKSHOP YANG SESUAI / BERDEKATAN

👉🏻 AMBIL GAMBAR DEPAN WORKSHOP

👉🏻 AMBIL NAME CARD WORKSHOP

👉🏻 CALL ALLIANZ ( 15500 ) UNTUK UPDATE

👉🏻 MAKLUM KAN BENGKEL MANA NAK PERGI / BERURUSAN

👉🏻 TUNGGU PENGESAHAN UNTUK REPAIR KENDERAAN

SOALAN LAZIM

WINDSCREEN

1. INSURANS CERMIN KERETA: APA YANG ANDA PERLU TAHU?

Insurans cermin kereta adalah perlindungan tambahan dalam polisi insurans kenderaan komprehensif yang melindungi cermin hadapan, belakang, sisi, dan sunroof daripada kerosakan akibat kemalangan atau insiden lain. Dengan perlindungan ini, pemilik kenderaan dapat membuat tuntutan untuk pembaikan atau penggantian cermin tanpa menjejaskan Diskaun Tanpa Tuntutan (NCD) mereka.

Prosedur Menggunakan Panel Insurans Cermin Kereta Jika Cermin Retak:

-

Periksa Polisi Insurans Anda: Pastikan polisi insurans kenderaan anda merangkumi perlindungan cermin kereta. Perlindungan ini biasanya ditawarkan sebagai tambahan kepada polisi komprehensif.

-

Hubungi Syarikat Insurans: Segera hubungi syarikat insurans anda untuk melaporkan kerosakan cermin. Mereka akan memberikan panduan lanjut dan senarai bengkel panel yang diiktiraf.

-

Buat Laporan Polis (Jika Perlu): Jika kerosakan cermin disebabkan oleh kemalangan atau perbuatan khianat, anda mungkin perlu membuat laporan polis dalam tempoh 24 jam selepas kejadian. Semak dengan syarikat insurans anda mengenai keperluan ini.

-

Bawa Kenderaan ke Bengkel Panel: Hantar kenderaan anda ke bengkel panel yang diiktiraf oleh syarikat insurans. Pihak bengkel akan membantu dalam proses tuntutan dan pembaikan.

-

Sediakan Dokumen Diperlukan: Dokumen yang biasanya diperlukan termasuk:

- Salinan kad pengenalan pemilik kenderaan

- Salinan lesen memandu pemilik kenderaan

- Salinan geran kenderaan

- Salinan polisi insurans

-

Proses Tuntutan dan Pembaikan: Pihak bengkel akan menguruskan proses tuntutan dengan syarikat insurans. Setelah tuntutan diluluskan, pembaikan atau penggantian cermin akan dilakukan. Anda biasanya tidak perlu mengeluarkan sebarang kos jika jumlah tuntutan tidak melebihi had perlindungan yang ditetapkan.

Nota Penting:

-

Had Tuntutan: Anda boleh membuat tuntutan beberapa kali selagi jumlah keseluruhan tuntutan tidak melebihi had perlindungan yang ditetapkan dalam polisi anda. Contohnya, jika had perlindungan adalah RM1,000 dan tuntutan pertama berjumlah RM400, baki RM600 masih boleh digunakan untuk tuntutan seterusnya dalam tempoh polisi tersebut.

-

Kesan Terhadap NCD: Tuntutan di bawah perlindungan cermin kereta biasanya tidak menjejaskan NCD anda, membolehkan anda menikmati diskaun premium pada pembaharuan polisi seterusnya.

-

Perlindungan Tambahan: Jika polisi anda tidak merangkumi perlindungan cermin, anda masih boleh membuat tuntutan di bawah polisi komprehensif. Namun, ini akan menjejaskan NCD anda dan meningkatkan premium pada tahun berikutnya. Oleh itu, adalah disarankan untuk menambah perlindungan cermin semasa memperbaharui insurans kenderaan anda.

Dengan memahami dan mengikuti prosedur ini, anda dapat memastikan proses tuntutan insurans cermin kereta berjalan lancar dan efisien.

Panel windscreen untuk takaful ikhlas - click link di bawah

https://docs.google.com/spreadsheets/d/1CKZQUWwC0bm0UudokwOGAbof-FvwtKr0Cmq3ldCkTFY/edit?usp=sharing

PERBEZAAN 1ST PARTY COMPREHENSIVE, 3RD PART FIRE & THIEF DAN 3RD PARTY

APABILA ADRIANA BAGI KITA SEBUT HARGA, KITA SELALU NAMPAK KELAS SANA TULIS 1ST PARTY COMPREHENSIVE ATAU 3RD PARTY FIRE & THIEF ATAU 3RD PARTY, JADI APA SEBENARNYA PERBEZAAN ANTARA PERLINDUNGAN 3 KELAS INI?

1. 1ST PARTY COMPREHENSIVE

Insurans 1st party atau sering disebut insurans komprehensif ialah perlindungan menyeluruh kepada kereta dan pemandu sekiranya berlaku kereta breakdown, berlaku kemalangan, kebakaran, cubaan pencurian, objek terjatuh ke atas kereta anda seperti pokok tumbang atau orang baling barang, baik pulih tepian jalan, dan tundaan kerosakan pada 50km pertama secara percuma (tertakluk kepada penyedia insuran). Insurans 1st party akan melindungi dan membayar ganti rugi apabila anda mengalami masalah tersebut. Bila berlaku kemalangan atau kerosakan, insurans akan cover terus.

Biasanya 1st party insuran disediakan kepada kereta berusia bawah 20 tahun sahaja

Selain mengetahui apa yang insurans cover, anda pun harus faham apa yang insurans tak cover. Misalnya wang sewaan kereta lain semasa kereta anda dalam proses baik pulih dan kerosakan tayar dan enjin kereta pada masa yang sama.

Pelbagai manfaat tambahan disediakan di mana kita boleh cuma perlu tambah sedikit duit untuk dapatkan perlindungan seperti bencana alam, cermin besar, unlimited towing dan lain-lain manfaat tambahan bergantung kepada penyedia insuran.

2. 3RD PARTY FIRE & THEFT

3rd party fire and theft maksudnya terkecuali dari cover kemalangan. Tujuan utama bagi insurance adalah membuat tuntutan dalam membaiki kenderaan mahupun melindungi kenderaan lain.

3rd party fire and theft car insurance akan melindungi kenderaan lain yang terlibat dalam kemalangan. Jika disabitkan kesalahan, maka jika anda melibatkan kenderaan lain, kenderaan tersebut boleh membuat claim ke atas insurans kereta anda.

Kelebihannya adalah 3rd party fire theft car insurance anda masih boleh melindungi kereta anda jika berlakunya sebarang kecurian atau kebakaran. Namun, tidak untuk kemalangan jalan raya.

Bagi kereta lama sering menjadi isu dari segi harga insurans. Ada yang nak kan harga 3rd party fire and theft car insurance quotes yang murah dan sekadar boleh keluarkan roadtax kereta.

Namun, syarat bagi pemilik kenderaan mengambil 3rd party fire and theft insurance ini berbeza-beza mengikut jenis kenderaan dan tertakluk kepada nilai yang disediakan oleh sesebuah syarikat insurans.

Cover bagi insurans ini mengutamakan kenderaan 15 tahun dan ke atas. Dan perlu diingatkan bahawa manfaat tambahan tidak boleh ditambahkan ke atas polisi 3rd party fire and theft ini.

3. 3RD PARTY

Insurans 3rd party atau turut disebut sebagai insurans pihak ketiga merupakan polisi insurans yang menyediakan perlindungan paling asas. Sama seperti namanya, polisi ini hanya menyediakan perlindungan untuk pihak ketiga sahaja, iaitu pihak yang dilanggar oleh anda.

Dengan memiliki polisi ini, segala kerosakan pada kenderaan anda perlu ditanggung oleh anda sendiri (jika kemalangan berpunca daripada anda). Tiada tuntutan boleh dibuat untuk kenderaan anda, dan polisi insurans anda itu hanya akan membayar pampasan untuk pihak ketiga, iaitu pihak yang dilanggar oleh anda.

Untuk memahami dengan lebih lanjut, sila lihat contoh-contoh situasi di bawah:

-

Anda melanggar tiang lampu isyarat lalu kenderaan anda rosak teruk. Bolehkah anda membuat tuntutan jika memiliki polisi insurans pihak ketiga? – TIDAK

-

Anda terlanggar haiwan ketika memandu. Bolehkah anda membuat tuntutan bawah polisi pihak ketiga? – TIDAK

-

Kereta anda terbakar. Bolehkah anda membuat tuntutan bawah polisi pihak ketiga? – TIDAK

-

Kereta anda dicuri. Adakah pihak insurans akan membayar pampasan sekiranya anda pada ketika itu memiliki polisi pihak ketiga? – TIDAK

-

Kereta anda melanggar kenderaan lain dan rosak teruk. Bolehkah anda tuntut insurans untuk baiki kerosakan pada kereta anda? – TIDAK

-

Kereta anda terlanggar kereta lain dan pihak tersebut ingin membuat tuntutan insurans di bawah polisi insurans pihak ketiga yang anda miliki. Adakah ia dibolehkan? – YA

PERBEZAAN AGREED VALUE, MARKET VALUE DAN UNDER-INSURED

APABILA ADRIANA BAGI KITA SEBUT HARGA, KITA SELALU NAMPAK NILAI PERLINDUNGAN SANA TULIS AGREED VALUE ATAU MARKET VALUE ATAU UNDER INSURED, JADI APA SEBENARNYA PERBEZAAN ANTARA 3 JENIS NILAI PERLINDUNGAN INI?

1. AGREED VALUE

AGREED VALUE adalah nilai perlindungan yang dipersetujui. Ini bermaksud, apabila anda perbaharui insuran dan cukai jalan, jumlah perlindungan kereta anda tidak akan susut sepanjang tahun itu.

Penjelasannya ;

Andaikan jumlah perlindungan kereta anda tahun ini adalah RM50,000, maka nilainya tetap RM50,000 sehingga anda perbaharui takaful dan cukai jalan pada tahun hadapan.

2. MARKET VALUE

MARKET VALUE, jumlah perlindungan kereta anda boleh menyusut setiap bulan berdasarkan nilai pasaran semasa. Haa, ini ramai yang tidak tahu.

Penjelasannya ;

Walaupun dalam cover note dinyatakan jumlah perlindungan kereta anda pada tahun ini adalah RM50,000 (contoh), tetapi sekiranya berlaku kemalangan (semoga dijauhkan), pihak insuran tidak akan bayar tepat RM50,000.

Mereka akan bayar kurang.

Mungkin RM45,000 mungkin juga RM40,000 sahaja.

Ini bergantung kepada nilai pasaran kereta anda semasa kemalangan itu berlaku.

Itulah maksudnya market value = nilai pasaran.

3. UNDER INSURED

Apakah erti “Under-Insurance” atau Terkurang Insurans?

Under-insurance adalah suatu keadaan di mana nilai perlindungan insurans adalah kurang dari nilai sebenar (nilai pasaran) untuk melindungi harta atau aset yang diinsuranskan, seperti rumah atau kenderaan anda. Kami akan memudahkan pemahaman dengan beberapa contoh.

Contoh under-insurance bagi insurans kereta adalah seperti di mana seseorang membeli insurans kenderaan dengan nilai perlindungan bagi sebuah kereta Perodua Myvi walaupun kereta yang diinsuranskan sebenarnya adalah sebuah BMW. Jika berlakunya kemalangan atau kecurian, beliau mungkin berfikiran yang beliau akan mendapat pampasan dengan nilai bersamaan dengan kereta Myvi tadi, tapi pada hakikatnya, beliau akan mendapat pampasan yang lebih rendah daripada itu.

Apa ertinya under-insurance dalam insurans kenderaan

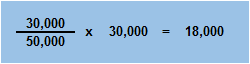

1) Bagi kes kecurian

Chong memiliki kereta di mana ketika beliau memperbaharui insuransnya, nilai pasaran kereta itu adalah RM 50,000. Tetapi kerena Chong ingin berjimat, dia telahpun menginsuranskan keretanya pada nilai RM 30,000. Malangnya keretanya dicuri tidak lama kemudian. Memang sah lah beliau tidak mungkin akan dapat membuat tuntutan bagi nilai pasaran keretanya pada RM 50,000. Di sini saja telah pun terdapat satu kerugian besar.

Lebih malang lagi, kerana Chong terlah terkurang insurans (under-insured) keretanya dalam contoh ini, sebanyak 40%, dia tidak akan mendapat pampasan penuh iaitu RM30,000 tetapi hanya 60% daripada nilai insuransnya. Ini adalah kerana termasuknya “klausa purata”. Pengiraannya adalah seperti berikut:

Ini bermakna Chong hanya akan mendapat pampasan sebanyak RM 18,000!

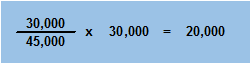

Walaubagaimanapun, ingin kami menerangkan di sini bahawa nilai yang boleh dituntut adalah berdasarkan nilai pasaran di waktu tuntutan dibuat. Bagi contoh di atas, jika pada waktu tuntutan dibuat, nilai kereta Chong telah jatuh kepada RM 45,000, maka di sini Chong akan diberi pampasan RM 20,000.

Lebih murah tidak bererti lebih baik!

Apa yang membimbangkan adalah ramai antara pengguna Malaysia tidak sedar bahawa mereka sebenarnya mengamalkan under-insurance untuk insurans kenderaan mereka. Adakalanya, ejen/ ejensi insurans mengurangkan nilai insurans untuk merendahkan kadar premium pelanggan. Kadar premium yang rendah mungkin menyenangkan anda sekarang, tetapi jika berlakunya kecelakaan, mungkin pula anda akan rasa tertipu. Inilah antara sebab pentingnya bagi anda memiliki ejen atau perunding yang boleh anda percayai, seseorang ejen yang akan menjaga kepentingan anda sebagai pelanggan.

2) Bagi kes kemalangan

Kereta baru Siti bernilai RM 80,000, dia juga ingin menjimatkan wangnya maka dia menginsuranskan keretanya pada nilai RM 60,000. 8 bulan kemudian dia bertemu kemalangan jalanraya di mana dia terpaksa membuat tuntutan dari polisi komprehensifnya. Jumlah yang diperlukan untuk menampung kos membaiki keretanya adalah RM 10,000, di mana nilai pasaran pada waktu tuntutan dibuat adalah RM 75,000.

Sama seperti contoh pertama, klausa purata diambil kira. Siti hanya akan menerima RM 8,000 sebagai pampasan dan bukan RM 10,000. Kos selebihnya (RM 2,000) perlu dibiayai oleh Siti sendiri. Pengiraannya seperti berikut.

Jadi, apa yang telah kita pelajari dari sini?

Semua contoh yang telah dikemukakan di atas menunjukkan kerugian besar dari segi kewangan jika berlakunya tuntutan. Jika anda seorang pengguna yang berpengalaman membeli/ membayar insurans, anda pun mungkin sedar bahawa penjimatan yang anda dapat tidak lah sebanyak mana pun jika anda menurunkan nilai insurans, lebih-lebih lagi jika dibandingkan dengan risiko kerugian yang mungkin anda akan hadapi.

Apakah risiko lain berkenaan Under-insurance?

Kita mungkin berfikiran, “tidak apa lah, sekurang-kurangnya kita masih lagi dapat pampasan, tidak lah seteruk mana jika terkurang insurans”. Tidak semestinya! Jika adanya terkurang insurans (under-insurance), anda akan dibayar pampasan JIKA anda bernasib-baik! Ini adalah kerana syarikat insurans anda mempunyai hak untuk membatalkan polisi anda.

Anda perlu bertanya diri sendiri adakah ianya berbaloi untuk mengambil risiko seperti ini. Di mana anda berjimat beberapa ratus ringgit dalam pembayaran premium tetapi menanggung kemungkinan kerugian beratusan ribu ringgit.

BETTERMENT

APAKAH ITU BETTERMENT SEPERTI KES DI ATAS?

Jawapan yang lebih tepat adalah dia jatuh bawah BETTERMENT bermaksud kereta melebihi usia 5 tahun sebenarnya tetapi ada sesetengah syarikat insuran melanjutkan sampai tahun ke-6, ada setengah syarikat melanjutkan sampai tahun ke-7 tetapi kebiasaannya adalah melepasi 5 tahun dia akan jatuh bawah BETTERMENT.

Apa itu BETTERMENT pula? BETTERMENT adalah kadar tambahan kos yang perlu pemegang polisi (pemilik kenderaan) tanggung semasa membuat tuntutan. BETTERMENT adalah sejenis caj yang dikenakan oleh pihak syarikat insurans memandangkan kenderaan tersebut dia dah ada penggunaan dan kerosakan (wear and tear) maksudnya dia dah ada kehausan barang-barang tersebut, Jadi ini tidak adil syarikat insuran membayar pada harga yang baru. Contoh BETTERMENT kereta itu dah usia 7 tahun seperti kes ini jadi dah tentu untuk kereta yang dah tahun-7, mungkin absorpber dah haus mungkin caat dah pudar, mungkin ada bodypart yang dah longgar atau pecah. Jadi bila dia kemalangan, dia berharap semua itu bertukar jadi baru, jadi tidak adil kerana konsep insuran bukan menggantikan kepada keadaan baru tapi kepada keadaan asal.

Insurans ini dia menggantikan sesuatu kepada keadaan asal sama dalam bentuk barangan atau kewangan, itu konsep dia. Jadi bila berlaku macam ini, secara automatik insuran tak kan bayar penuh. Jadi bila tak kan bayar penuh, mungkin dia kena tanggung kos sekitar 15 peratus daripada kos keseluruhan. Kalau kos repair itu 10,000, 1,500 dia kena top-up sendiri, itu panggil BETTERMENT. Jadi maksimum BETTERMENT ini 30 peratus.

Kemudian melibatkan spare part seperti lampu dan sensor, betul, kita kena bayar sendiri. Seperti contoh kalua dekat medical card kita pun tahu untuk rawatan automatik tak ada masalah untuk insurans bayar GL lulus, tetapi untuk barangan/ barang-barang tambahan itu tak ada syarikat insurans yang boleh cover. Apa dia? Contohnya kalau kita kena masuk bateri dalam jantung, kos rawatan seperti kos pembedahan, caj doktor dan seumpamanya semua cover tetapi bateri itu kena beli pakai duit sendiri sama lah macam kes ini, lampu dan sensor, biasanya insurans tak kan cover, atas senang cakap aksesori semua insuran tak cover. Apa sahaja aksesori biasanya company tak cover.

Walaubagaimanapun, kita ada manfaat tambahan berbentuk WAIVER OF BETTERMENT macam WAIVER OF POLICY. Kita ada WAIVER OF BETTERMENT, selain WAIVER OF BETTERMENT, kita ada manfaat aksesori kenderaan. Jadi kalau ke 2-2 ini ditambah dalam polisi dapat membantu seandainya terlibat dengan kemalangan dan kenderaan berusia lebih dari 5 tahun, jadi dia akan WAIVE kan BETTERMENT itu dan dia juga cover sekali aksesori kereta.

DIGITAL ROADTAX

Lesen Memandu Digital (e-LMM) & Cukai Jalan Digital (e-LKM) Online MyJPJ

Pelekat Lesen Kenderaan Bermotor (LKM) atau lebih dikenali sebagai ‘roadtax’, tidak lagi perlu dipamerkan pada kenderaan persendirian milik rakyat Malaysia.

https://www.bharian.com.my/berita/nasional/2023/02/1062228/boleh-tanggal-cukai-jalan-di-cermin-kenderaan-mulai-hari-ini

Mulai 10 Februari 2023, pemilik kenderaan persendirian yang merupakan warganegara boleh menggunakan mod paparan LKM Digital (e-LKM) dan LMM Digital (e-LMM) melalui Portal Awam JPJ atau Aplikasi Mobile MyJPJ di bawah satu projek perintis (secara in-house).

Perkara itu diumumkan oleh Menteri Pengangkutan, Anthony Loke menerusi sebuah kenyataan media berkenaan Inisiatif Pendigitalan Perkhidmatan Teras JPJ.

Peruntukan di bawah Seksyen 20 Akta Pengangkutan Jalan yang mewajibkan lesen kenderaan bermotor dipamerkan pada kenderaan, tidak lagi akan dikuatkasakan.

Menurut perkongsian terkini di media sosial, mulai 1 Ogos 2023, tiada lagi pengeluaran cukai jalan atau road tax kereta fizikal oleh pihak JPJ.

Jika anda nak menyemak cukai jalan kereta anda, boleh menggunakan aplikasi MyJPJ.

Anda perlu mendaftar untuk menggunakan aplikasi tersebut yang didaftarkan atas kad pengenalan anda.

Anda boleh menyemak cukai jalan kenderaan yang didaftarkan atas nama anda sahaja.

Berikut dikongsikan lebih lanjut tentang persoalan-persoalan berkaitan pelaksanaan baharu ini serta cara untuk daftar dan membuat semakan cukai jalan dan lesen memandu secara digital.

1) Adakah wajib untuk download apps “MyJPJ”?

Tidak. Ia adalah salah satu opsyen sahaja untuk mendapat salinan digital untuk road tax dan lesen memandu.

2) Kalau tak dapat download apps MyJPJ sekarang dan tak dapat tunjuk digital road tax, adakah saya akan disaman?

Tidak. Pihak penguatkuasa boleh mengesahkan status road tax dan lesen melalui sistem dalam gadget penguatkuasaan.

3) Adakah road tax dan lesen memandu masih perlu dibayar selepas tempoh sah tamat?

Ya. Perlu dibayar. Hanya sticker tak perlu ditampal.

4) Kalau warga emas yang tak ada smart phone dan kawasan yang tak ada internet, macam mana?

Jangan bimbang, digital format bukan diwajibkan. Masih boleh dapatkan sticker road tax dan lesen fizikal dari JPJ sekiranya perlu.

5) Kalau kereta bukan dipandu oleh pemilik, macam mana tunjukkan digital road tax?

Senang sahaja, digital road tax boleh dicetak dalam kertas dan simpan dalam kereta. Namun, kalau tak dapat tunjuk bukti pun, bukan satu kesalahan…pihak penguatkuasa akan check butiran dalam gadget mereka.

6) Mengapa saya tak dapat login MyJPJ sejak pagi tadi?

Seperti mana-mana sistem yang baru, sudah tentu ramai orang ingin mendaftar pada masa yang sama. Trafik yang sangat tinggi.

Menurut Loke, beliau sedar dalam apa sahaja proses perubahan, ia akan mengambil masa untuk disesuaikan. Ada pihak yang tidak akan setuju dengan perubahan tersebut dan menghormati semua pandangan serta cuba menguruskan perubahan sebaik mungkin

Beliau juga menegaskan bahawa beliau bersama pasukan MOT dan JPJ akan cuba memperbaiki sebarang kelemahan yang timbul dalam proses perubahan ini.

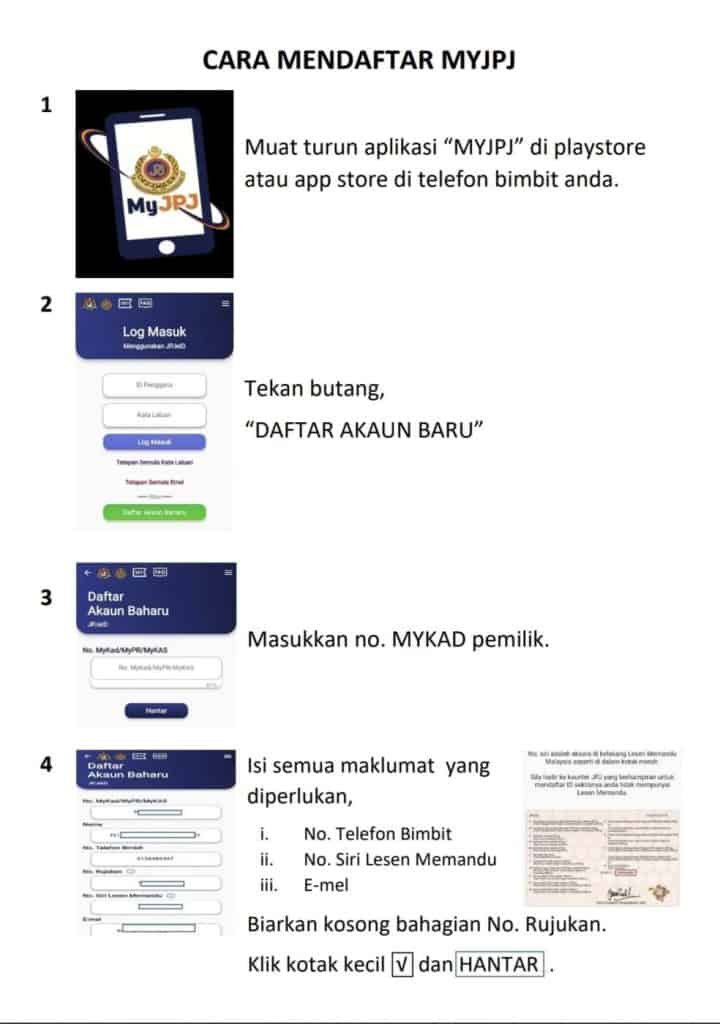

Cara Semakan Cukai Jalan (e-LKM) & Lesen Memandu (e-LMM) Online MyJPJ

Berikut dikongsikan cara membuat semakan dan pendaftaran bagi eLKM dan eLMM di Portal MyJPJ online dengan menggunakan ID MySikap Awam.

LOG MASUK MENGGUNAKAN ID AWAM MYSIKAP

-

Daftar sebagai pengguna MySikap melalui pautan https://public.jpj.gov.my/

-

Muat turun aplikasi MyJPJ

-

Log masuk ke aplikasi MyJPJ menggunakan ID MySikap

-

Buat semakan lesen memandu digital dan cukai jalan secara online.

DOWNLOAD APLIKASI MYJPJ:

-

Google Playstore : https://play.google.com/store/apps/details?id=com.jpj.jpj_info

-

Apple App Store : https://apps.apple.com/my/app/myjpj/id6443821311

SEMAKAN LESEN MEMANDU DAN CUKAI JALAN DIGITAL

Setelah berjaya log masuk, anda boleh melihat pelbagai perkhidmatan secara atas talian yang boleh dilakukan.

Antaranya:

-

Bidaan nombor kenderaan

-

Semakan nombor terkini

-

Semakan lesen kenderaan

-

Semakan lesen memandu

-

Semakan keputusan Ujian

-

Semakan saman

-

Semakan senarai hitam

Selain pendaftaran online, anda juga boleh mendapatkan ID MySikap melalui mana-mana kios JPJ berdekatan, kaunter JPJ, atau mana-mana kaunter bergerak kenderaan JPJ Mobil.

Orang awam digalakkan mendaftar akaun MySikap masing-masing secara digital melalui portal awam JPJ [https://public.jpj.gov.my/] ataupun aplikasi mobile MyJPJ.

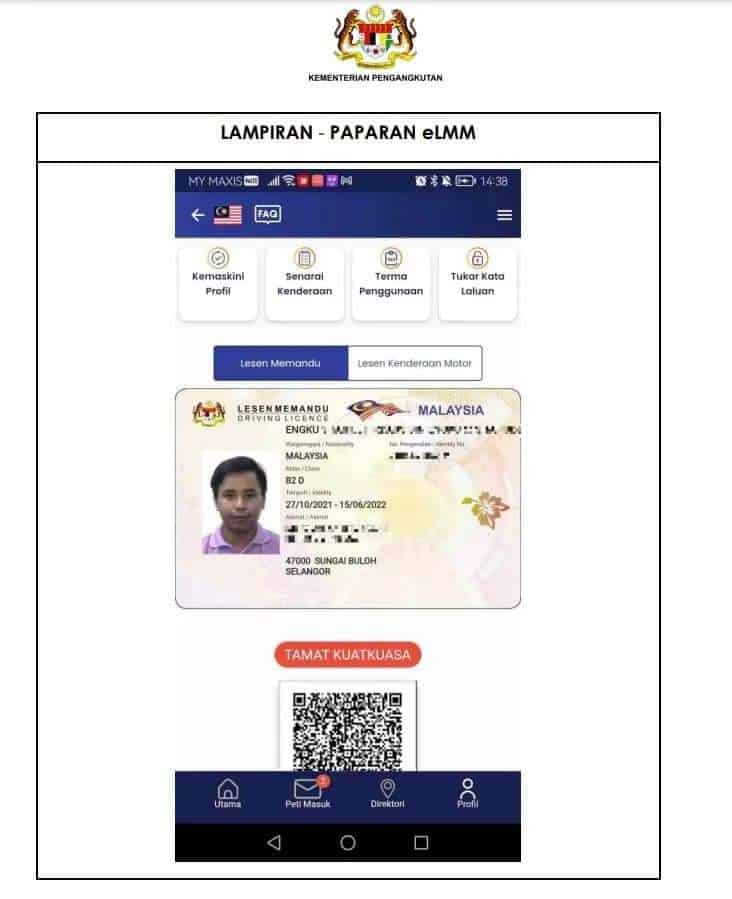

I) SEMAKAN LESEN MEMANDU (eLMM)

Semakan lesen memandu boleh dilakukan melalui aplikasi ini dengan memilih menu SEMAKAN LESEN MEMANDU.

Berikut adalah paparan yang akan anda lihat :

Anda boleh memuat turun lampiran eLKM seperti di bawah:

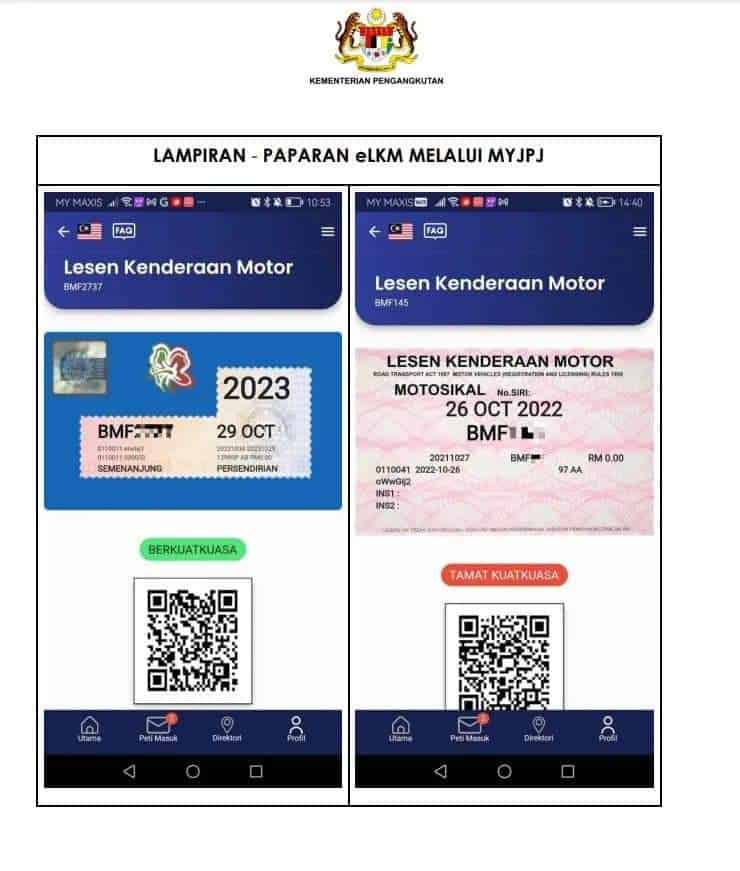

II) SEMAKAN LESEN KENDERAAN MOTOR eLKM (CUKAI JALAN / ROAD TAX)

RUJUK PANDUAN PENUH :

NCD (NO CLAIM DISCOUNT)

1. APAKAH ITU NCD?

NCD (No Claim Discount) adalah diskaun yang diberi kepada anda oleh pihak insurans sekiranya anda tidak membuat sebarang tuntutan insurans sepanjang tahun yang lalu.

Sebagai contoh, anda beli kereta pada tahun 2020. Sekiranya anda tidak melakukan tuntutan ke atas insurans anda untuk kemalangan, anda akan diberikan NCD pada tahun 2021 untuk pembaharuan insurans.

Jumlah diskaun NCD ini diberikan antara 25%-55% bergantung kepada berapa lama anda tidak melakukan tuntutan. Lagi lama, lagi tinggi diskaun.

Dan NCD ini juga ditentukan oleh Persatuan Insurans Am Malaysia (PIAM), dan setiap syarikat diwajibkan ikut.

2. KADAR NCD INSURANS DI MALAYSIA

Di Malaysia, kadar NCD adalah berbeza untuk kenderaan persendirian dan kenderaan komersil/motorsikal. Untuk kenderaan persendirian, diskaun maksima yang diberikan adalah sehingga 55% manakala untuk kenderaan komersil/motosikal hanya sehingga 25% diskaun.

Nak semak berapa NCD kereta anda yang terkini, anda boleh semak secara atas talian di MY CAR INFO . Ianya adalah percuma! Hanya perlu masukkan beberapa maklumat kereta anda dan anada akan dapat lihat berapa nilai NCD semasa anda.

3. LINDUNGI NCD ANDA DARIPADA TUNTUTAN KECIL

Sungguhpun kereta anda dilindungi insurans, tapi tidak semestinya anda perlu buat tuntutan untuk segala jenis kerosakan kenderaan kereta anda. Apatah lagi sekiranya kerosakan yang terlibat adalah kerosakan kecil.

Sebaikya, lakukan sedikit kira-kira terlebih dahulu untuk mengira kos pembaikan vs penjimatan NCD yang bakal anda hilang. Sebagai contoh :

Kos Pembaikan Kereta : RM600

NCD terkini kereta : 55%

Harga insurans tahunan : RM1,200

Sekiranya anda lakukan tuntutan insurans untuk baiki kerosakan RM600 kereta anda, tahun hadapan anda akan perlu bayar harga insurans tanpa sebarang diskaun (RM1,200) berbanding harga dengan diskaun (RM540).

Dan anda perlukan 5 tahun untuk dapatkan kembali nilai NCD 55% anda! Amatlah rugi!

Namun, tidak semua jenis tuntutan insurans menghilangkan NCD anda. Dalam sesetengah kes, anda masih mampu mengekalkan NCD kereta. Misalnya :

Kemalangan Bukan Salah Anda – Sekiranya anda dapat buktikan yang anda tidak bersalah, bukan punca berlakunya kemalangan (harus dibuktikan di dalam laporan polis), anda boleh lakukan tuntutan insurans pada kereta pesalah dan NCD anda tidak akan terusik.

Penggantian Cermin Kereta – Sekiranya anda ada insurans tambahan untuk perlindungan cermin kereta, anda boleh lakukan tuntutan tanpa mengakibatkan NCD anda hilang. Namun sekiranya anda tiada insurans tambahan untuk cermin kereta, ada masih boleh buat tuntutan, namun NCD kereta anda akan kembali kepada 0% tahun hadapan.

4. FAKTA MENGENAI NCD KERETA

Beberapa fakta lain yang perlu anda tahu mengenai NCD kereta anda.

1. NCD terikat pada individu bukan kereta – Anda boleh pindahkan NCD dari kereta A kepada kereta B, tapi anda tak boleh pindahkan kepada orang lain.

2. NCD anda terpakai untuk semua syarikat – Sekalipun anda tukar dari syarikat insurans A ke syarikat insurans B, NCD tetap akan diberikan dan nilainya adalah tetap berdasarkan jadual.

3. NCD hilang sekiranya dituntut pihak ketiga – Meskipun anda tidak buat sebarang tuntutan, NCD anda boleh hilang sekiranya ianya dituntut oleh pihak ketiga. Namun tuntutan pihak ketiga hanya boleh dibuat apabila anda dibuktikan bersalah oleh pihak penguatkuasa.

5. KALAU SAYA SUDAH MEMPERBAHARUI INSURAN KERETA SAYA TETAPI SAYA SUDAH LUPA PINDAH NCD SAYA, APA BOLEH SAYA BUAT?

JAWAPAN: ANDA BOLEH HANTAR BORANG ENDORSEMENT UNTUK BUAT TUNTUTAN REFUND DARIPADA SYARIKAT INSURAN DAN BIASA AKAN MENGAMBIL MASA 2 MINGGU WAKTU BEKERJA UNTUK DAPAT BALIK DUIT REFUND

MACAM MANA KLIEN NAK DAPAT NO.POLISI INSURAN SEMASA DIA?

Klien hanya boleh mendapatkan no.polisi dan minta salinan polisi (cover note) semasa dia dengan 2 cara:

a. Semak balik dengan insuran ejen yang dia ambil polisi ini

b. Rujuk balik kepada syarikat insuran polisi ini

INSURAN BOLEH DIPERBAHARUI SELEPAS ROADTAX MATI LEBIH 3TAHUN?

Tidak boleh! Andai kata roadtax kenderaan dah mati lebih 3 tahun atau lebih tepat roadtax kenderaan dah mati lebih 36 bulan, maka kenderaan tersebut perlu masuk ke PUSPAKOM mendapatkan kelulusan sebelum kenderaan tersebet dapat membaharui insuran dan roadtax.

APA YANG MEMBEZAKAN HARGA SETIAP POLISI INSURAN?

Nilai perlindungan dan manfaat tambahan

Contoh: Myvi baru 1.5 & Honda 1.5 -55 NCB.. Kenapa insuran sama harga? Ia nya kerana harga insuran ditentukan berdasarkan nilai perlindungan semasa (AGREED VALUE atau MARKET VALUE), risiko model kenderaan tersebut di atas jalan raya serta nisbah tuntuan model kenderaan tersebut sepanjang tahun.

SEBUT HARGA YANG KITA DAPAT HARI INI SAH UNTUK BERAPA LAMA?

Sebut harga yang Affiliate dapat hari ini sepatutnya sah selama 30 hari.

Walaubagaimanapun, jika klien nak ambil selepas hari ini, lebih baik Affiliate buat semakan dengan Adriana disebabkan hari lain harga akan berubah-ubah bergantung pada perubahan market value setiap kenderaan di ISM sistem.

TAMBAH NAMA PEMANDU LAIN

Bila eksiden berlaku pada pemandu yang tak didaftarkan, bayaran tambahan sebanyak RM400 akan dikenakan.

Uish mahal jugak tu! Jadi, perlu lah ada additional permitted driver untuk isteri ke, anak-anak, adik-beradik atau ibu bapa.

Ataupun, boleh jugak nak ambil insurans add-on yang cover semua pemandu. Siapa-siapa je boleh pandu kereta anda dan dapat perlindungan.

Kereta peribadi yang didaftarkan di bawah syarikat memang disarankan untuk ambil insurans tambahan ni. Semua pemandu termasuk staff yang guna kereta akan perlindungan.

CART

Cart ni adalah claim yang boleh kita buat bila kereta masuk bengkel untuk repair. Kita boleh claim RM50 atau RM100 sehari untuk 7 hari, 14 hari atau sebulan.

Yelah, repair kereta bukan kejap. Tapi, anda boleh claim kalau ada insurans tambahan ni je! Kalau tak ada, memang tak dapat la.

SPECIAL PERILS

Tahu tak kalau kereta tenggelam banjir ke pokok tumbang atas kereta sebab ribut ke, insurans komprehensif tak cover?

Haa sebab tu pentingnya kena ambil insurans tambahan ni. Bencana alam boleh berlaku pada bila-bila masa je! Jadi, kereta anda akan dapat perlindungan dari bencana alam.

Premium untuk perlindungan ni adalah 0.5% dari sum insured. Tapi, peratusannya berbeza bagi syarikat insurans dan Takaful. Anda boleh request pada syarikat insurans untuk tambah add-on ni.

AKSESORI KERETA

Siapa yang suka belanja duit banyak untuk aksesori kereta, baik ambil add on ni!

Boleh dapat pampasan untuk aksesori kereta kalau ada kecurian atau kerosakan yang terjadi disebabkan oleh kemalangan atau cubaan mencuri. Tapi, tayar yang rosak atau kena curi tak dapat perlindungan tau.

RUSUHAN & KEMUSNAHAN AWAM

Coverage ni untuk melindungi kereta dari apa-apa kerosakan atau kehilangan yang disebabkan oleh rusuhan dan kekecohan awam.

Memang sah la bukan silap kita kan! tapi kalau berlaku dan tak ada insurans tambahan ni, anda tak dapat claim apa-apa.

HARGA CUKAI JALAN (ROADTAX)

https://www.mot.gov.my/my/land/operators/road-taxes

CARA TUKAR NAMA KENDERAAN

Sebenarnya tidak lah sesukar mana untuk melakukan penukaran nama.

1. Selesaikan Baki Bayaran: Pastikan semua pembayaran kereta telah diselesaikan sebelum memulakan proses.

2. Pemeriksaan Puspakom: Kenderaan perlu diperiksa di Puspakom. Buat temu janji sebelum pergi, dan bayar yuran pemeriksaan yang biasanya adalah RM30. Pihak RTK juga boleh membantu anda dalam urusan dengan Puspakom, jika perlu, dengan sedikit kos pentadbiran.

3. Urusan di JPJ:

- Pemilik asal dan pemilik baru perlu hadir secara fizikal ke pejabat Jabatan Pengangkutan Jalan (JPJ) untuk pengesahan cap jari.

- Bawa dokumen seperti kad pengenalan dan geran asal kenderaan. Isi Borang JPJ K3 semasa proses ini.

- Setelah pengesahan, pemilik baru perlu memperbaharui insurans dan cukai jalan (road tax) di bawah nama mereka.

4. Secara Online: Anda juga boleh menukar nama secara online melalui portal MySikap.

- Daftar akaun jika belum ada, log masuk, dan ikuti langkah yang ditentukan untuk permohonan pertukaran hak milik.

- Pemilik lama dan baru perlu melengkapi prosedur yang berbeza di dalam portal.

5. Dokumen Diperlukan: Pastikan anda membawa semua dokumen yang diperlukan untuk mengelakkan masalah, termasuk:

- Kad Pengenalan (MyKad)

- Geran kenderaan atau Sijil Pemilikan Kenderaan (VOC)

- Laporan pemeriksaan Puspakom.

Proses ini penting untuk memastikan hak milik kenderaan diubah secara sah dan untuk mengelakkan sebarang masalah di masa hadapan. Untuk maklumat lebih lanjut, anda boleh melawat laman web rasmi JPJ atau Puspakom.

CUKAI JALAN KERETA DAH MATI LEBIH DARIPADA 2 TAHUN. BAGAIMANA NAK DIHIDUPKAN SEMULA?

Cukai jalan kereta dah lama mati. Macamana nak hidupkan semula?

Untuk kenderaan yang telah tamat tempoh insurans selama melebihi 3 tahun, maka pemeriksaan Puspakom adalah wajib.

Pemeriksaan oleh Puspakom wajib dibuat, bagi mendapatkan cukai jalan.

Dalam kes ni, insurans boleh renew, tetapi roadtax takkan lepas. Bagaimana nak buat tu?

Cara-caranya mudah :

1. daftar secara online di www.puspakom.com.my, untuk mendapatkan temujanji

2. buat pemeriksaan.

3. Pastikan lulus pemeriksaan

4. Results serah pada ejen.

5. Ejen akan renewkan insurans dan juga cukai jalan

Atau cara 2

Ataupun, selain daripada pelanggan membuat sendiri pemeriksaan Puspakom, pelanggan boleh menggunakan perkhidmatan RTK dengan runner kami, bersyarat berada di kawasan Lembah Klang sahaja.

Rate boleh dirujuk kepada Adriana.

Kalau saya beli kereta secara cash, boleh tidak saya mengambil insurans sendiri tanpa perlu guna insurans yang kedai kereta suruh saya ambil?

Kalau saya beli kereta secara cash, boleh ke saya mengambil insurans sendiri tanpa perlu guna insurans yang kedai kereta suruh saya ambil?

Jawapannya, BOLEH!

Syarikat jualan kereta tidak boleh memaksa anda untuk membeli insurans dengan mereka. Tetapi kebiasaannya, pihak syarikat jualan kereta akan pakejkan sekali insurans sewaktu pembelian kereta anda.

Hak anda sebagai pembeli adalah untuk memilih samada membeli insurans melalui mereka atau sendiri, seperti melalui RoadTax King.

Ingat, tiada paksaan dalam pembelian.

Duit anda, pilihan anda!

H. MASIH ADA SOALAN MENGENAI INSURAN @ ROADTAX TETAPI MASIH TIDAK DAPAT JAWAPAN YANG KEHENDAKI

SILA HUBUNGI

https://bit.ly/soalanKHaffiliate

I. MOTORSIKAL ALLIANZ COMPREHENSIVE

ALLIANZ MOTORCYCLE PLUS

Menggunakan Allianz Motorsikal Komprehensif sebagai insurans motosikal anda menawarkan beberapa kelebihan yang penting, terutamanya dari segi perlindungan menyeluruh dan manfaat tambahan. Berikut adalah beberapa kelebihan utama:

1. Perlindungan Komprehensif

- Kerosakan pada motosikal anda: Allianz Motorsikal Komprehensif memberikan perlindungan terhadap kerosakan motosikal anda, sama ada disebabkan oleh kemalangan, kebakaran, atau kecurian.

- Liabiliti kepada pihak ketiga: Anda dilindungi jika anda menyebabkan kerosakan pada kenderaan atau harta benda orang lain, atau mencederakan orang lain dalam kemalangan. Allianz akan menanggung kos pampasan kepada pihak ketiga.

- Kecurian: Jika motosikal anda dicuri, insurans komprehensif akan memberikan pampasan berdasarkan nilai pasaran motosikal anda pada masa kejadian.

2. Perlindungan Tambahan (Rider)

- Perlindungan untuk penunggang dan pembonceng: Allianz Motorsikal Komprehensif biasanya menawarkan pilihan untuk menambah perlindungan untuk penunggang motosikal serta pembonceng sekiranya berlaku kemalangan. Ini termasuk kos perubatan, pampasan kematian atau kecacatan kekal, dan kos rawatan hospital.

- Pembantu Tepi Jalan (Roadside Assistance): Allianz menawarkan bantuan tepi jalan 24/7 jika motosikal anda mengalami masalah seperti tayar pancit atau kerosakan mekanikal. Ini memberikan ketenangan fikiran, terutama ketika dalam perjalanan jauh.

3. Manfaat Tambahan

- Perlindungan Bencana Alam: Allianz memberikan perlindungan tambahan terhadap kerosakan akibat bencana alam seperti banjir, ribut, atau tanah runtuh, yang tidak ditawarkan oleh semua insurans komprehensif motosikal.

- Perlindungan alat ganti: Polisi ini melindungi kos pembaikan atau penggantian alat ganti motosikal yang rosak dalam kemalangan yang dilindungi, dengan pilihan menggunakan alat ganti original.

4. Pilihan Perkhidmatan Bengkel Panel

- Allianz menyediakan rangkaian bengkel panel yang diiktiraf di seluruh negara. Ini memastikan motosikal anda diperbaiki oleh bengkel yang dipercayai dengan kualiti kerja yang baik, tanpa perlu bimbang tentang kualiti perkhidmatan.

5. Nilai Dipersetujui (Agreed Value)

- Allianz Motorsikal Komprehensif membolehkan anda menetapkan nilai yang dipersetujui untuk motosikal anda ketika mengambil polisi. Ini bermaksud anda akan menerima jumlah pampasan yang dipersetujui sekiranya motosikal anda hilang atau mengalami kerosakan yang total (total loss), bukan hanya berdasarkan nilai pasaran semasa.

6. Diskaun Tanpa Tuntutan (No Claim Discount, NCD)

- Jika anda tidak membuat sebarang tuntutan sepanjang tempoh polisi, anda akan layak mendapat No Claim Discount (NCD), yang mengurangkan jumlah premium insurans pada pembaharuan polisi berikutnya. Allianz biasanya menawarkan kadar NCD yang kompetitif.

7. Perlindungan Tuntutan Undang-undang

- Anda dilindungi dari segi kos undang-undang jika ada pihak ketiga menuntut ganti rugi terhadap anda disebabkan kemalangan yang berlaku.

8. Fleksibiliti Pilihan Perlindungan

- Allianz menyediakan pelbagai pilihan rider dan perlindungan tambahan yang boleh ditambah ke polisi asas anda, memberikan fleksibiliti untuk menyesuaikan perlindungan mengikut keperluan dan bajet anda.

9. Perlindungan Bencana Alam

- Allianz menyediakan perlindungan BENCANA ALAM seperti banjir dan ianya melindungi kenderaan anda secara percuma jika ditakdirkan kenderaan anda rosak akibat banjir dan nilai perlindungannya adalah seperti nilai perlindungan kenderaan anda.

10. Manfaat Kemalangan Diri

- Allianz juga memberi perlindungan kepada anda melalui MANFAAT KEMALANGAN DIRI untuk anda dan juga pembonceng sebanyak RM10,000 secara percuma apabila anda melanggan polisi ini.

11. Elaun Wad

- Allianz memberikan anda manfaaat ELAUN WAD harian sebanyak RM100 sehari jika anda terlibat kemalangan dan terpaksa direhatkan dan dirawat di hospital.

Dengan semua kelebihan ini, insurans Allianz Motorsikal Komprehensif memberikan perlindungan yang lebih menyeluruh dan membantu memastikan anda dilindungi daripada pelbagai risiko yang mungkin dihadapi semasa menggunakan motosikal.

Click link ini untuk maklumat lanjut

https://drive.google.com/file/d/18q5LMoXyqK3TnU3Hk42o2VBwdup-WSvv/view?usp=drive_link

Click untuk terma dan syarat

https://drive.google.com/file/d/12LtMMsXY6FxrY5VAq5rzQrZVDc4lyV8Y/view?usp=drive_link

J. TAKAFUL KENDERAAN TAKAFUL MALAYSIA

MANFAAT TAMBAHAN TERBINA

PERLINDUNGAN KENDERAAN DARI TAKAFUL MALAYSIA

ANTARA KELEBIHAN UTAMA JIKA ANDA MEMEGANG POLISI TAKAFUL KERETA BERSAMA TAKAFUL MALAYSIA ADALAH :

-

REBATE TANPA TUNTUTAN SELEPAS SETAHUN JIKA TIADA TUNTUTAN DIBUAT

-

PERCUMA MANFAAT PERLINDUNGAN KEMALANGAN DIRI UNTUK ANDA DAN PENUMPANG SEBANYAK RM15,000

Takaful Kenderaan yang ditawarkan oleh Takaful Malaysia mempunyai beberapa kelebihan yang menarik, terutama apabila dibandingkan dengan pelan takaful dan insurans lain di Malaysia. Takaful Malaysia terkenal dengan produk yang mengutamakan perlindungan komprehensif, nilai tambah, dan manfaat unik yang membuatkan ia menjadi pilihan ramai pengguna. Berikut adalah kelebihan terperinci Takaful Kenderaan Takaful Malaysia berbanding dengan pelan lain:

1. Perlindungan Komprehensif dan Liabiliti Pihak Ketiga

- Perlindungan Komprehensif: Seperti insurans kenderaan komprehensif lain, Takaful Malaysia menyediakan perlindungan menyeluruh terhadap kerosakan akibat kemalangan, kebakaran, dan kecurian.

- Liabiliti Pihak Ketiga: Anda juga dilindungi daripada tuntutan yang dibuat oleh pihak ketiga untuk kerosakan harta benda atau kecederaan yang disebabkan oleh kenderaan anda.

2. Pengagihan Keuntungan (Cash Back)

- Pulangan Tunai Tanpa Tuntutan (No Claim Rebate): Salah satu kelebihan unik Takaful Malaysia ialah pengagihan keuntungan (Cash Back) kepada pemegang sijil yang tidak membuat sebarang tuntutan. Ini bermaksud, jika anda tidak membuat tuntutan sepanjang tempoh perlindungan, anda akan layak menerima pulangan tunai berdasarkan lebihan dana. Perkara ini menjadikan Takaful Malaysia unik kerana kebanyakan syarikat insurans konvensional tidak memberikan pulangan tunai kepada pelanggan mereka.

- Keuntungan Berpadu: Oleh kerana Takaful beroperasi berdasarkan prinsip tabarru’ (sumbangan), lebihan daripada dana sumbangan jika tiada tuntutan akan diagihkan antara peserta takaful. Ini adalah insentif tambahan yang memberikan nilai tambah kepada pelanggan.

3. Pilihan Perlindungan Tambahan yang Menyeluruh

- Perlindungan Bencana Alam: Takaful Malaysia menawarkan perlindungan tambahan untuk bencana alam seperti banjir, ribut, gempa bumi, dan tanah runtuh dengan kos tambahan yang minimum.

- Kerosakan Akibat Rusuhan atau Perhimpunan Awam: Anda boleh memilih untuk menambah perlindungan ini, yang memberi jaminan jika kenderaan anda mengalami kerosakan akibat perhimpunan awam atau rusuhan.

- Perlindungan Kaca Cermin dan Cermin Tingkap: Menawarkan tambahan perlindungan untuk penggantian kaca cermin dan cermin tingkap yang rosak tanpa kehilangan NCD.

4. Perlindungan Kecurian dan Kebakaran

- Takaful Malaysia menawarkan perlindungan kecurian dan kebakaran secara komprehensif tanpa kos tambahan bagi polisi yang berkaitan, memberi ketenangan hati jika kenderaan anda hilang atau terbakar.

5. No Claim Discount (NCD) yang Kompetitif

- Seperti kebanyakan pelan insurans kenderaan di Malaysia, Takaful Malaysia juga memberikan No Claim Discount (NCD) kepada peserta yang tidak membuat tuntutan sepanjang tahun. Namun, dengan Takaful Malaysia, NCD digabungkan dengan pulangan tunai untuk manfaat berganda.

6. Bengkel Panel Berkualiti

- Bengkel Panel Takaful Malaysia di seluruh negara dijamin memberikan perkhidmatan berkualiti tinggi dengan penggunaan alat ganti asli. Anda juga tidak perlu risau tentang kualiti pembaikan kerana bengkel panel ini diiktiraf dan diselia oleh Takaful Malaysia.

7. Perlindungan 24/7 Roadside Assistance

- Anda akan mendapat bantuan tepi jalan 24/7 jika berlaku kerosakan kenderaan seperti tayar pancit, bateri lemah, atau masalah enjin. Ini termasuk perkhidmatan towing secara percuma ke bengkel panel terdekat.

- Pemeriksaan Kenderaan Percuma: Selain itu, peserta juga boleh mendapatkan pemeriksaan kenderaan percuma di bengkel panel terpilih, memastikan kenderaan sentiasa dalam keadaan baik.

8. Tuntutan Mudah Secara Dalam Talian

- Takaful Malaysia menawarkan proses tuntutan yang lebih mudah dan pantas melalui platform dalam talian mereka. Ini menjimatkan masa anda tanpa perlu menguruskan kertas kerja secara fizikal. Proses ini menjadikan tuntutan lebih efisien berbanding sesetengah insurans yang masih menggunakan kaedah konvensional.

9. Kemudahan Pembaharuan dalam Talian

- Pembaharuan polisi takaful kenderaan boleh dilakukan dengan mudah melalui laman web rasmi atau aplikasi mudah alih Takaful Malaysia, tanpa perlu hadir secara fizikal di pejabat cawangan. Ini memberikan kemudahan maksimum kepada pengguna.

10. Perlindungan untuk Kenderaan Berumur

- Berbanding beberapa syarikat insurans lain yang mengehadkan perlindungan bagi kenderaan yang lebih tua, Takaful Malaysia menyediakan perlindungan untuk kenderaan yang berumur sehingga 15 tahun, menjadikannya pilihan terbaik untuk pemilik kenderaan lama.

11. Patuh Syariah

- Takaful Malaysia beroperasi berlandaskan prinsip Takaful yang mematuhi undang-undang syariah. Ini bermakna, dana yang dikumpul melalui sumbangan peserta digunakan untuk menolong sesama peserta dalam menghadapi risiko, dan lebihan dana diagihkan kepada mereka yang tidak membuat tuntutan. Tiada unsur riba atau gharar (ketidakpastian) yang terlibat, menjadikan ia pilihan yang ideal bagi mereka yang mengutamakan perkhidmatan kewangan patuh syariah.

12. Pilihan Perlindungan Tambahan untuk Pemandu dan Penumpang

- Anda boleh menambah perlindungan tambahan untuk pemandu dan penumpang yang akan melindungi kos perubatan, kecederaan atau kematian akibat kemalangan. Manfaat ini penting bagi mereka yang sering membawa penumpang.

Kesimpulan

Takaful Kenderaan Takaful Malaysia menawarkan kelebihan yang tidak selalu dijumpai dalam pelan insurans kenderaan konvensional lain di Malaysia, terutamanya pulangan tunai tanpa tuntutan, proses tuntutan mudah, dan perlindungan menyeluruh yang sesuai untuk keperluan pelbagai pengguna. Dengan manfaat patuh syariah, ia menjadi pilihan yang popular, khususnya bagi mereka yang mahukan ketenangan fikiran dan perlindungan komprehensif.

TAMBAHAN MANFAAT JIKA ANDA MENGAMBIL PLAN UNLIMITED TOWING BERSAMA KAMI

HANYA TAMBAH RM85 & KENDERAAN ANDA BOLEH DITUNDA AKIBAT KEMALANGAN DAN KEROSAKAN 24 JAM UNLIMITED DI SEMENANJUNG MALAYSIA

Motor PA Plus - adalah pelan perlindungan tambahan yang disediakan oleh Takaful Malaysia untuk memberikan perlindungan lebih menyeluruh bagi pemandu dan penumpang dalam kenderaan anda.

Pelan ini biasanya digabungkan dengan polisi Takaful Kenderaan Komprehensif bagi memastikan perlindungan terhadap risiko peribadi, seperti kemalangan dan kecederaan, lebih meluas.

Berikut adalah perincian kelebihan Motor PA Plus - apabila digabungkan dengan Takaful Kenderaan Selain Manfaat Extra Towing:

1. Perlindungan Kematian dan Hilang Upaya Kekal Akibat Kemalangan

2. Perlindungan untuk Penumpang dan Pemandu

3. Kos Perubatan Akibat Kemalangan

4. Elaun Hospital

5. Manfaat Penghantaran dan Pengurusan Jenazah

6. Liabiliti Undang-Undang Terhadap Penumpang

7. Faedah Pengganti Kos Pengangkutan Kecemasan

Kelebihan Motor PA Plus - Berbanding Insurans Lain

Berbanding dengan produk insurans kenderaan biasa, Motor PA Plus - dari Takaful Malaysia menawarkan kelebihan yang lebih holistik untuk perlindungan kemalangan peribadi (Personal Accident) bagi pemandu dan penumpang. Kebanyakan polisi insurans kenderaan standard mungkin tidak menyediakan manfaat rawatan perubatan atau pampasan kecederaan untuk pemandu dan penumpang, tetapi pelan ini memberi perlindungan lebih meluas dan lebih besar dari segi pampasan kemalangan, yang mana ia penting untuk situasi kecemasan.

Gabungan Kelebihan dengan Takaful Kenderaan Komprehensif

Apabila digabungkan dengan Takaful Kenderaan Komprehensif Takaful Malaysia, peserta akan mendapat perlindungan berikut:

K. Towing Servis untuk Motorsikal dari RoadTax King

Di RoadTaxKing, kami tidak pilih kasih kepada pelanggan kami. Rider Motorsikal juga mendapat khidmat khas dari pihak kami.

Towing Servis untuk Motorsikal dari RoadTax King

Di RoadTaxKing, kami tidak pilih kasih kepada pelanggan kami. Rider Motorsikal juga mendapat khidmat khas dari pihak kami.

Program Bantuan Tepi Jalan Pasifik (Pacific Roadside Assist) adalah perkhidmatan bantuan kecemasan 24 jam/7 hari seminggu yang tersedia kepada semua pemegang polisi Kereta Persendirian Komprehensif dan Motor Pro yang diinsuranskan dengan The Pacific Insurance Berhad. Program ini menyediakan perkhidmatan penundaan yang terhad kepada 50km atau sehingga RM300, mana-mana yang dicapai terlebih dahulu, dan termasuk perkhidmatan bantuan tepi jalan yang lain akibat kemalangan atau kerosakan kenderaan yang diinsuranskan.

Perkhidmatan yang Dilindungi:

-

Bantuan tepi jalan di seluruh Malaysia (termasuk Sabah, Sarawak, Pulau Langkawi, dan Labuan), Brunei, dan Singapura.

-

Caj buruh untuk:

-

-

Penundaan

-

Penukaran bateri

-

Penggantian bateri

-

Penukaran tayar

-

Kerosakan akibat kemalangan

-

Kehilangan kunci

-

Penghantaran bahan api

-

Kenderaan yang terendam air

-

Pembaikan kecil di tepi jalan

-

Kawasan yang dilindungi: Malaysia, Singapura, & Brunei.

ITEM YANG TIDAK DILINDUNGI (PENGECUALIAN) DI BAWAH PROGRAM BANTUAN TEPI JALAN 24/7 ANDA

• Perkhidmatan yang tidak diuruskan atau diluluskan secara langsung oleh pasukan bantuan tepi jalan kami.

• Penundaan untuk kenderaan yang TIDAK mengalami kegagalan mekanikal atau TIDAK terkandas.

• Caj tol lebuh raya.

• Caj levi (contohnya, caj sempadan, caj feri, dll.).

• Kos bahagian gantian (contohnya, bateri baharu, alat ganti, dll.).

• Penundaan kenderaan untuk tujuan pelupusan kenderaan.

• Penundaan kenderaan dari bengkel.

• Penundaan kenderaan yang dicuri atau ditinggalkan.

• Penundaan kenderaan yang digunakan dalam keadaan luar biasa, seperti tetapi tidak terhad kepada, perlumbaan, ekspedisi luar jalan, sewaan, perhimpunan, pacemaker, dan ujian kelajuan.

• Perkhidmatan untuk sebarang tujuan yang menyalahi undang-undang atau haram.

• Perkhidmatan untuk kenderaan yang mempunyai bahagian mekanikal yang hilang dan/atau yang telah dibuka sepenuhnya atau sebahagiannya.

• Perkhidmatan untuk kenderaan di mana nombor pendaftaran tidak sepadan dengan polisi yang didaftarkan.

• Penundaan di kawasan di mana kenderaan tidak boleh diakses oleh trak penunda seperti jalan luar, pantai, ladang, kebun, hutan, dan sebagainya.

• Penyediaan perkhidmatan di luar had wilayah yang dinyatakan dalam polisi.

• Penundaan untuk kenderaan yang tidak boleh bergerak di permukaan jalan yang tidak berturap yang sukar diakses, atau di jalan yang bukan jalan yang digazetkan di bawah Sistem Jalan Malaysia, Singapura, atau Brunei.

• Penundaan untuk menghantar kenderaan yang tidak terkandas akibat kerosakan atau yang telah dibaiki sepenuhnya.

Sila hubungi talian Bantuan Tepi Jalan Pasifik di 1800 88 4488 atau 03 9212 7860 atau hubungi RoadtaxKing di +60 19-380 1670 (dari 9 pagi - 9 malam) untuk mendapatkan bantuan.

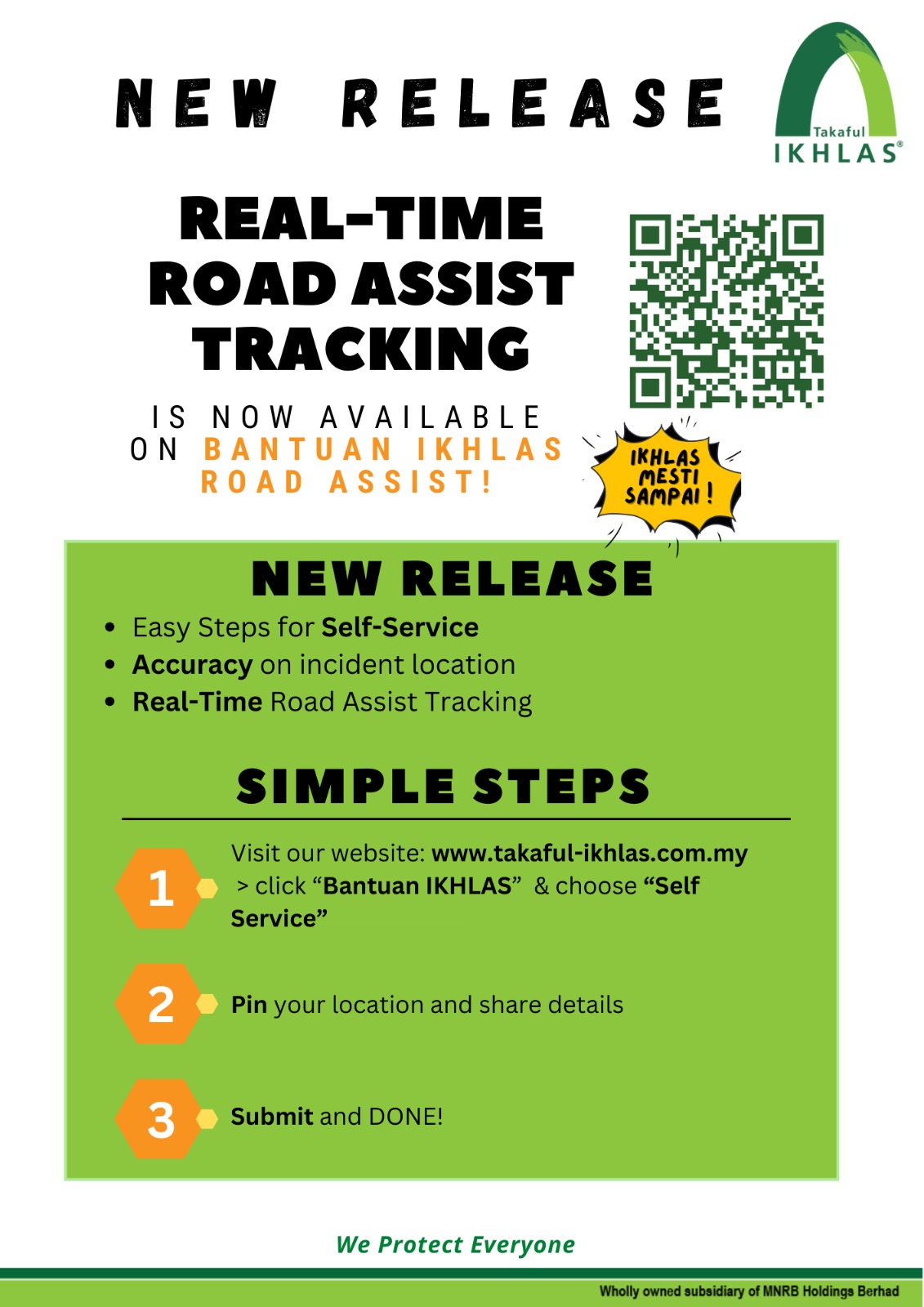

BANTUAN PRIHATIN KETIKA MUSIM BANJIR

Salam Sejahtera buat Pelanggan Takaful IKHLAS,

Kami amat prihatin dengan banjir yang sedang berlaku dan keselamatan anda. Jika kediaman atau kenderaan anda terjejas, kami di sini sedia memberikan bantuan:

Tuntutan Kediaman – Jika kediaman anda terjejas, anda boleh membuat tuntutan dengan mudah melalui Portal Tuntutan Takaful IKHLAS di https://go.takaful-ikhlas.com.my/eclaim/general/submission/product-type

Bantuan IKHLAS Road Assist Self-Service – Jika kenderaan anda rosak atau terjejas akibat banjir, kami menawarkan bantuan jalan raya PERCUMA* melalui Bantuan IKHLAS Road Assist Sekiranya anda melanggan IKHLAS Comprehensive Private Car Takaful. Dapatkan Towing di - https://go.takaful-ikhlas.com.my/dra/customer/

Masih perlukan bantuan? Takaful IKHLAS menyediakan AI Chat bot yang siap sedia untuk membantu anda 24/7 di https://www.takaful-ikhlas.com.my/

*Untuk jarak lebih daripada 150 km, caj tambahan sebanyak RM2.50/km akan dikenakan dan akan ditanggung oleh peserta.

Perkhidmatan tambahan yang Takaful Ikhlas sediakan khas buat pelanggan-pelanggan yang disayangi :

Real Time Road Assist Tracking yang disediakan khas buat pelanggan-pelanggan semua.

Hubungi Affiliate atau Adriana untuk maklumat lanjut tentang program yang khas buat semua.

L. Kelebihan Perlindungan Komprehensif 1st Party Takaful Malaysia

Pelan Takaful Komprehensif untuk motosikal yang ditawarkan oleh Takaful Malaysia menyediakan perlindungan menyeluruh terhadap kerugian atau kerosakan akibat kemalangan, kebakaran, atau kecurian. Selain perlindungan asas ini, terdapat beberapa manfaat tambahan yang boleh dipertimbangkan untuk meningkatkan lagi perlindungan motosikal anda:

-

Bike PA Plus: Manfaat ini menyediakan perlindungan tambahan untuk anda atau penunggang yang dibenarkan terhadap kematian atau keilatan kekal akibat kemalangan jalan raya. Terdapat tiga pelan yang ditawarkan dari serendah

- Pelan 1: Perlindungan Kemalangan Peribadi sebanyak RM5,500 (termasuk Badal Haji dan Korban untuk peserta Muslim) dengan sumbangan RM15.

- Pelan 2: Perlindungan sebanyak RM8,000 dengan sumbangan RM22.

- Pelan 3: Perlindungan RM5,500 untuk setiap penunggang dan pembonceng yang dibenarkan dengan sumbangan RM25.

-

Kemasukan Peril Khas: Melindungi motosikal anda daripada kerugian atau kerosakan yang disebabkan oleh bencana alam seperti banjir, ribut, taufan, letusan gunung berapi, gempa bumi, tanah runtuh, atau mendapan.

-

Liabiliti Undang-undang terhadap Pembonceng: Melindungi anda terhadap liabiliti undang-undang untuk kematian atau kecederaan badan kepada pembonceng (kecuali ahli keluarga) akibat kecuaian semasa menunggang. Perlindungan ini adalah wajib jika anda menunggang motosikal di Singapura.

-

Mogok, Rusuhan & Kekecohan Awam: Melindungi motosikal anda daripada kerugian atau kerosakan yang disebabkan secara langsung oleh individu yang terlibat dalam mogok, rusuhan, atau gangguan ketenteraman awam.

Selain itu, pelan komprehensif Takaful Malaysia juga menawarkan program bantuan kecemasan 24/7 dengan perkhidmatan tunda percuma sehingga 30km untuk kes pertama dalam tempoh takaful yang sama. Untuk maklumat lanjut mengenai pelan dan manfaat tambahan yang ditawarkan, anda boleh melayari laman web rasmi Takaful Malaysia.

Contoh Situasi 1: Motosikal Rosak di Tengah Malam & Perlu Bantuan Towing

Hafiz, seorang pekerja syif malam di sebuah kilang di Shah Alam, baru sahaja habis bertugas dan sedang dalam perjalanan pulang ke rumah di Kajang. Jam menunjukkan pukul 12:30 tengah malam, dan jalan agak lengang. Tiba-tiba, enjin motosikalnya mati secara mengejut berhampiran Lebuhraya Kesas. Hafiz mencuba menghidupkan enjin tetapi gagal.

💡 Nasib baik, Hafiz telah mengambil pelan Takaful Malaysia myClick Motorcycle Comprehensive, yang termasuk manfaat bantuan kecemasan 24/7.

Tindakan Hafiz:

- Hafiz segera menghubungi talian kecemasan 24 jam Takaful Malaysia untuk mendapatkan bantuan towing percuma sehingga 30km bagi kes pertama dalam tempoh takaful.

- Dalam masa kurang dari 30 minit, sebuah trak tunda tiba dan membawa motosikal Hafiz ke bengkel panel terdekat untuk diperiksa.

- Kos tunda dilindungi sepenuhnya oleh takaful, dan Hafiz hanya perlu membayar caj pembaikan jika ada.

➡ Pelajaran dari situasi ini: Hafiz tidak perlu panik kerana bantuan kecemasan dari Takaful Malaysia memudahkan urusannya, terutama pada waktu lewat malam.

Situasi 2: Suib Terlibat dalam Kemalangan & Mengalami Cacat Kekal

Suib mengalami kemalangan jalan raya yang serius ketika dalam perjalanan ke tempat kerja. Sebuah kenderaan memotong secara mengejut, menyebabkan Suib hilang kawalan dan terbabas ke tepi jalan.

👨⚕️ Suib segera dikejarkan ke hospital, dan setelah pemeriksaan, doktor mengesahkan bahawa Suib mengalami kecederaan serius di kaki yang menyebabkan kehilangan fungsi pergerakan sepenuhnya (cacat kekal).

💡 Nasib baik, Suib telah menambah manfaat tambahan Bike PA Plus dalam pelan takafulnya.

Faedah yang Suib Terima:

- Pampasan RM8,000 daripada Bike PA Plus (Pelan 2) kerana mengalami kecacatan kekal akibat kemalangan.

- Pampasan ini membantunya menampung kos rawatan dan pemulihan di hospital.

- Jika Suib seorang Muslim, manfaat Badal Haji & Korban juga tersedia sekiranya kemalangan menyebabkan kematian.

- Selain itu, kos pembaikan motosikal juga boleh dituntut di bawah pelan komprehensifnya, bergantung kepada tahap kerosakan.

➡ Pelajaran dari situasi ini: Suib tidak menjangkakan kemalangan ini, tetapi dengan adanya perlindungan takaful komprehensif & manfaat tambahan, dia sekurang-kurangnya mendapat bantuan kewangan untuk menampung kehidupannya selepas kecederaan kekal.

M. ALLIANZ MOTOR PLUS

🔥 PLAN KHAS UNTUK MOTOSIKAL BAWAH 250CC! 🔥

🚀 Perlindungan Komprehensif dengan Manfaat Tambahan PERCUMA!

Jika anda melanggan perlindungan komprehensif bagi motosikal bawah 250cc, anda akan menerima manfaat tambahan secara PERCUMA 🎁!

🎯 MANFAAT PERCUMA YANG ANDA DAPAT:

🌊 ✅ Perlindungan Bencana Alam (Special Perils)

- Lindungi motosikal anda daripada kerosakan akibat banjir, ribut, taufan, gempa bumi, tanah runtuh dan lain-lain kejadian alam 🌪️🌍.

🏥 ✅ Elaun Kemasukan Hospital (Hospital Income)

- Jika anda atau penunggang yang dibenarkan dimasukkan ke hospital akibat kemalangan, anda akan menerima RM100 sehari (sehingga 60 hari) 🏨💰.

⚠️ ✅ Pampasan Kematian / Cacat Kekal (Death/Permanent Disablement)

- Jika anda mengalami kemalangan maut atau kecacatan kekal akibat kemalangan motosikal, pampasan sebanyak RM10,000 akan diberikan kepada anda atau penunggang yang dibenarkan 🚑💵.

🎁 SEMUA MANFAAT DI ATAS ADALAH PERCUMA! 🎁

📌 Hanya dengan melanggan perlindungan komprehensif, anda akan menikmati tambahan perlindungan ini TANPA sebarang caj tambahan!

🚀 Tambah nilai, lebih perlindungan – hanya di ROADTAX KING! 👑💯

🔥 Tiga Situasi: Bagaimana Manfaat Tambahan Percuma Membantu Anda! 🔥

📌 Perlindungan Komprehensif Motosikal Bawah 250cc – Dengan Manfaat PERCUMA!

🚨 Situasi 1: Hakim & Banjir Kilat 🌊🏍️

Hakim, seorang pelajar kolej, menunggang motosikalnya setiap hari untuk ke kelas dan bekerja sambilan sebagai penghantar makanan. Suatu petang, hujan lebat turun tanpa henti, menyebabkan banjir kilat di kawasan tempat tinggalnya.

🏍️ Masalah:

- Hakim terpaksa meninggalkan motosikalnya yang separuh tenggelam dalam air banjir.

- Setelah air surut, enjin motosikalnya rosak teruk, menyebabkan kos pembaikan yang tinggi.

✅ Nasib baik, Hakim telah mengambil perlindungan komprehensif dengan manfaat tambahan PERCUMA daripada Roadtax King!

✔️ Perlindungan Special Perils membolehkan Hakim membuat tuntutan bagi membaiki motosikalnya tanpa perlu keluar duit sendiri! 🚀

📌 Kesimpulan: Hakim kini lebih tenang kerana motosikalnya dapat dibaiki tanpa menjejaskan bajet pelajarannya!

🏥 Situasi 2: Syafiq Kemalangan & Masuk Hospital 🚑

Syafiq, seorang pekerja kilang, dalam perjalanan pulang selepas shift malam. Di satu selekoh tajam, sebuah kereta tiba-tiba keluar tanpa memberi isyarat. Syafiq tidak sempat mengelak dan terjatuh ke tepi jalan.

🏍️ Masalah:

- Syafiq mengalami kecederaan serius di kaki dan perlu dirawat di hospital selama 10 hari.

- Gaji hariannya terjejas kerana tidak dapat bekerja.

✅ Nasib baik, manfaat PERCUMA ‘Hospital Income’ dari Roadtax King menyelamatkannya!

✔️ Syafiq menerima RM100 sehari selama 10 hari = RM1,000 untuk membantu menampung perbelanjaan semasa dia dalam rawatan!

📌 Kesimpulan: Dengan pampasan ini, Syafiq dapat menguruskan kos rawatan dan perbelanjaan harian tanpa tekanan kewangan!

⚠️ Situasi 3: Amar Mengalami Cacat Kekal 🚷

Amar, seorang rider penghantar makanan, mengalami kemalangan teruk apabila sebuah lori merempuhnya dari belakang. Walaupun terselamat, doktor mengesahkan Amar mengalami kecacatan kekal pada kaki kirinya, menyebabkan dia tidak lagi boleh menunggang motosikal.

🏍️ Masalah:

- Amar kehilangan punca pendapatan kerana tidak boleh bekerja.

- Perlu mencari sumber kewangan untuk menyesuaikan diri dengan keadaan barunya.

✅ Nasib baik, Amar dilindungi oleh manfaat PERCUMA ‘Death/Permanent Disablement’!

✔️ Amar menerima pampasan RM10,000 untuk membantunya menyesuaikan diri dengan kehidupan baharu dan mencari pekerjaan lain.

📌 Kesimpulan: Pampasan ini memberi Amar peluang kedua untuk membina semula kehidupannya selepas kejadian yang tidak diduga.

🎁 Moral Cerita: Kenapa Anda Perlu Perlindungan Komprehensif?

✅ Lindungi diri & motosikal anda daripada risiko bencana alam.

✅ Dapatkan bantuan kewangan jika perlu masuk hospital akibat kemalangan.

✅ Pastikan keluarga dan diri anda dilindungi sekiranya berlaku kemalangan serius.

🔥 Tak perlu bayar lebih, tapi dapat lebih perlindungan – hanya di ROADTAX KING! 👑

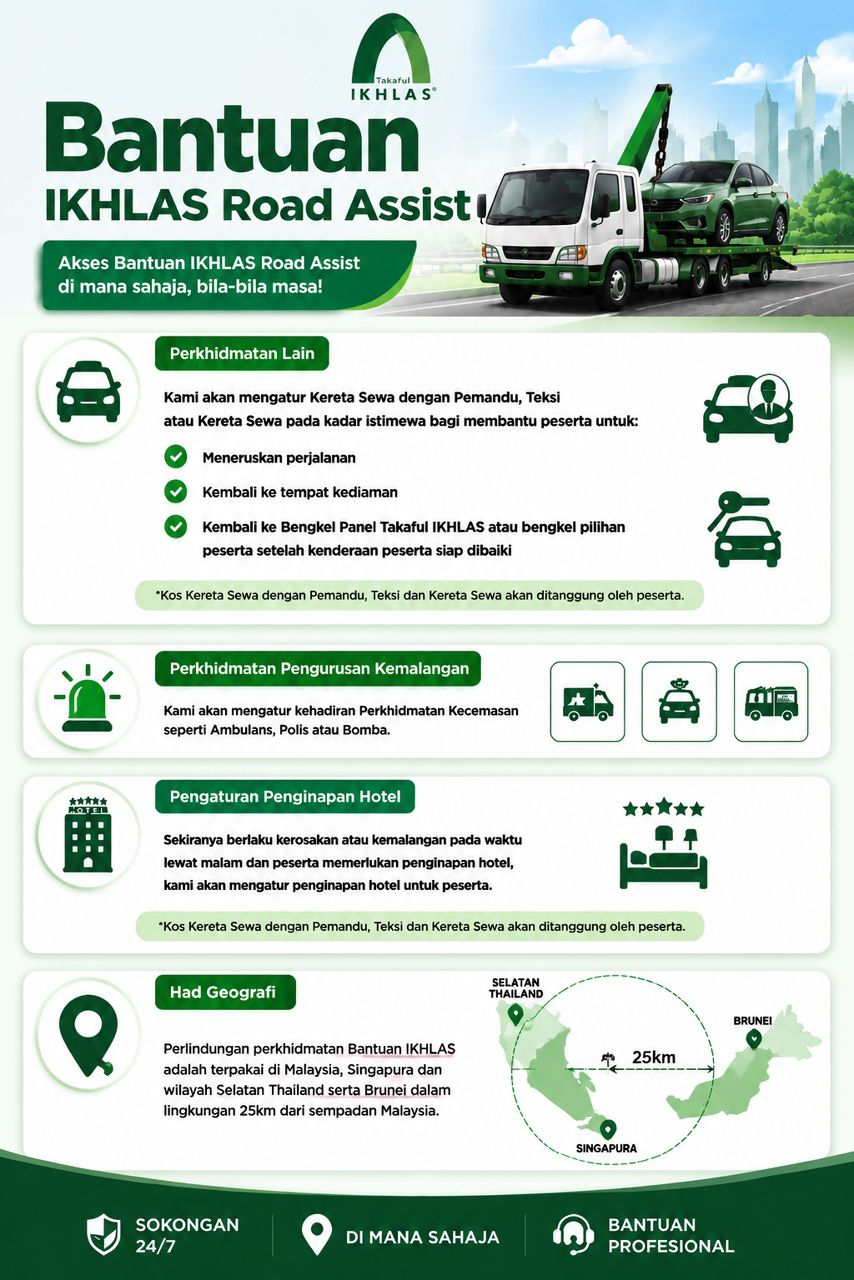

N. TOWING UNTUK TAKAFUL IKHLAS

INI ADALAH UNTUK TAKAFUL IKHLAS SAHAJA

TOWING TAKAFUL IKHLAS

BANTUAN IKHLAS ROAD ASSIST – 24 JAM 🚨🚨

Musim perayaan dah nak dekat. Kereta rosak, tayar pancit, bateri kong atau terkunci? Jangan risau, Bantuan IKHLAS Road Assist sentiasa ada untuk anda!

Perkhidmatan Utama:

✅ Tunda 24 Jam – Kemalangan: ke balai polis & bengkel panel Takaful IKHLAS (150 km dari lokasi kemalangan).

✅ Tunda 24 Jam – Breakdown: ke bengkel pilihan peserta (150 km dari lokasi)

*Untuk Jarak melebihi 150 km: Caj tambahan RM2.50/km ditanggung peserta

✅ Bateri Kong / Jump Start & Penggantian Bateri.

✅ Tukar Tayar Pancit.

✅ Bantuan Petrol.

✅ Tukang Kunci PERCUMA jika terkunci dari luar.

✨ Percuma perkhidmatan tunda tanpa had untuk kerosakkan (Unlimited Towing) jika anda add-on "Bantuan IKHLAS Supreme" 🚀🚀

Perkhidmatan Lain:

🚗 Chauffeured Car / Taxi / Car Rental – sambung perjalanan, pulang ke rumah, atau ke bengkel panel (kos ditanggung peserta).

🏥 Pengurusan Kemalangan – bantuan Ambulans, Polis & Bomba.

🏨 Penginapan Hotel sekiranya berlaku kemalangan / breakdown lewat malam (kos ditanggung peserta).

📍 Liputan: Malaysia, Singapura, Selatan Thailand & Brunei (25 km dari sempadan Malaysia)

Hubungi talian bantuan: 1-800-88-1186

#Keselamatan & ketenangan anda, keutamaan kami.

Semoga Bermanfaat 💚